3A游戏市场死了,这次不是“狼来了”

神堡薛师傅

2025-12-22

看标题,您可能觉得这是在危言耸听。确实,这貌似是个“狼来了”的故事——屡被预言,却从未发生。但到了今年,却很不同,3A市场的寒意已清晰可感。接下来,我将借用数篇行业分析报告,从四个角度去说明这个事情。

资本层面,在收紧。

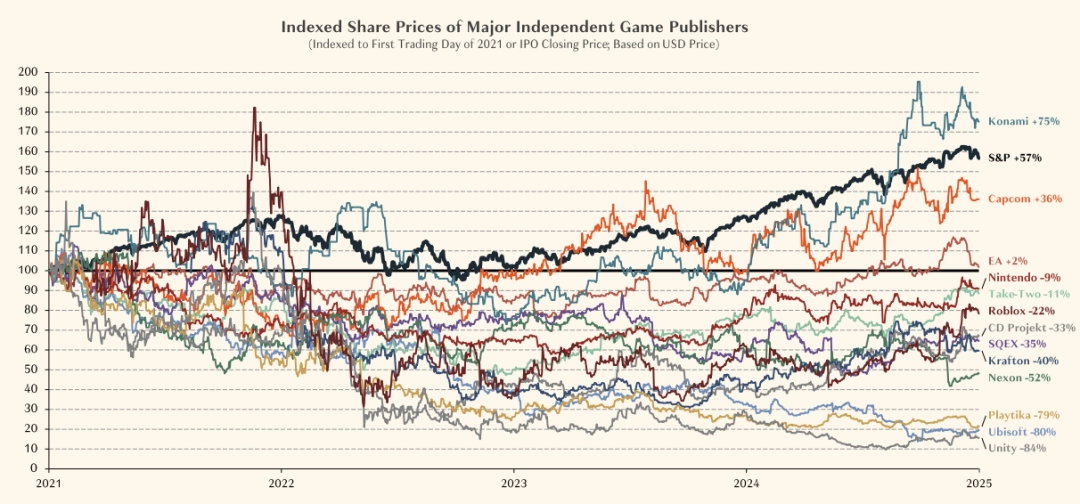

统计至2025年初,行业整体拿到的“创业投资”连续四年下滑。大厂的股市表现证明了这点,相比2021年他们的股价是跌多涨少,跑过“标普500”的仅有Konami这一家。换句话说,就是投资游戏不赚钱,投资者正在失去信心。

S&P就是标普指数

从业者层面,在抗议。

比起TGA的现场喧嚣,当时“孔雀剧院外”的活动更加热闹。仅一墙之隔,“电子游戏工会”组织着被裁员工的抗议,他们拿着纸质“墓碑”,上面是工作室的生卒年月;他们举起前任老板的肖像,上面画的是“悬赏通缉令”。

“祝贺毕业,艰难决定”,过去一年有26%的西方开发者经历裁员,其中10.4%的人至今没找到工作。每个月的新闻版面里,我们就能看到匹配的信息,游戏大厂的“雇员折扣季”似乎比Steam的促销还勤,不是今天关闭了新项目,就是明天-25%,后天-11%。

市场层面,巨作缺席。

对很多人讲,今年拥有M站整体评分最高的游戏阵容,是毫无疑问的游戏大年。但有人认为今年是游戏小年也不奇怪,因为确实缺少有影响力的3A游戏。

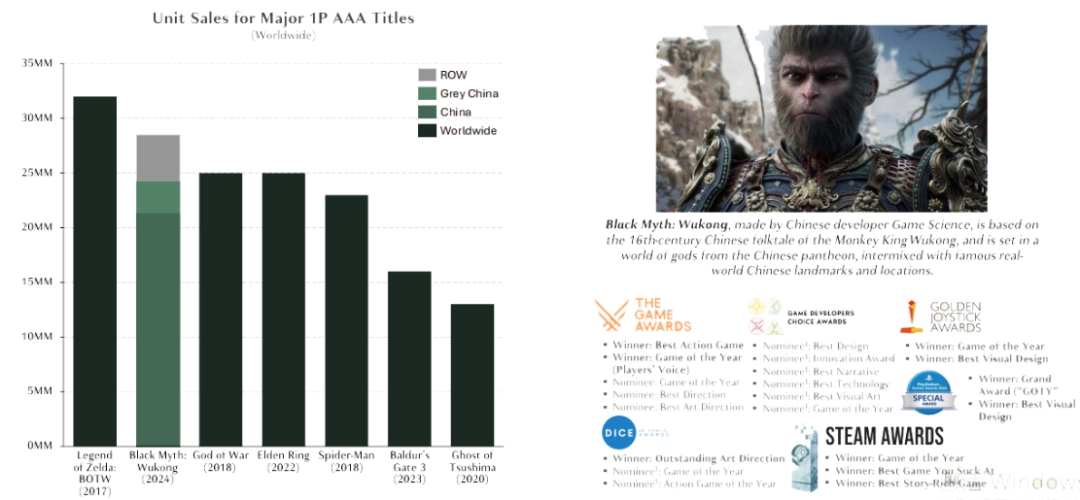

回头看,2022年销量年内公布破千万的游戏是《埃尔登法环》《战神:诸神黄昏》,2023年是《博德之门3》《塞尔达传说 王国之泪》,2024年是《霍格沃兹之遗》《黑神话:悟空》。而今年的阵容呢?这样的作品数量是“零”,甚至没有一款销量破千万的单机游戏。

甚至,媒体都不想给面子。

传统里应该被拿来撑场面的3A大作《羊蹄山之魂》《死亡搁浅:冥滩之上》《夺宝奇兵:失落之圈》《忍者龙剑传4》《刺客信条:影》《真·三国无双:起源》等,在TGA年度游戏颁奖礼上是颗粒无收。只有《DOOM:黑暗时代》,拿了一个公益性质的最佳无障碍创新。

金摇杆及其他游戏大媒体主办的奖项,结果也都大差不差。哪怕这些游戏的水准优秀,媒体评分不低,放在往年都有进年度游戏决赛圈的实力。然而,在今年的大环境下,媒体似乎并不愿意给他们任何声音。

所以,市场发生了什么?

资本角度,投资买的是预期。典型被看好的,是“在线服务游戏”“战斗通行证”“游戏订阅制”等,现在都已经市场饱和了。而另一些“未来大饼”诸如加密货币、元宇宙、VR等被认为能改变游戏生态的模式,则在经过几轮的泡沫后,被认为暂时看不到预想中的前景。

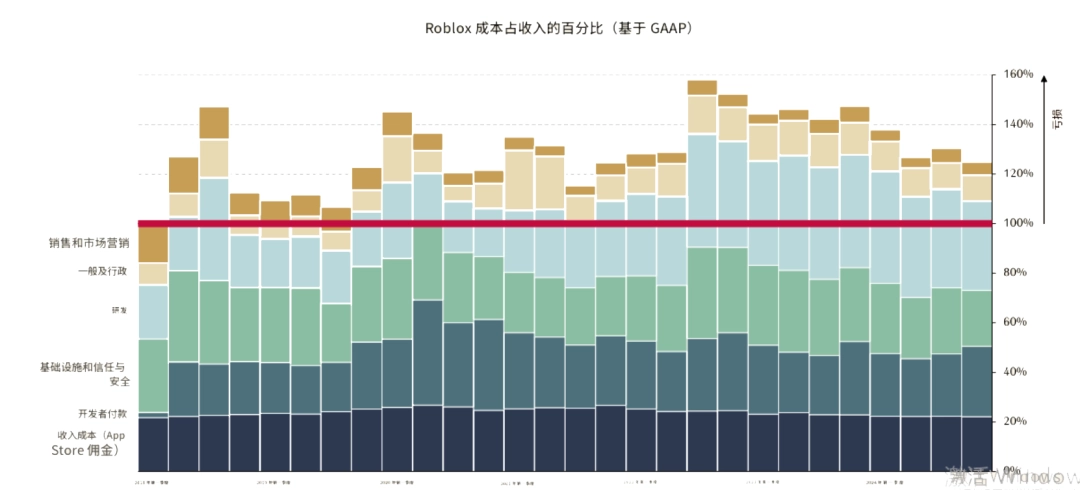

情况稍微好一点,是“UGC用户生成平台”。但事实却是,全球最大的,拥有近4亿月活的UGC平台《Roblox》,却也由于苹果、谷歌抽成,开发推广投入等因素,至今都没有盈利。

而就算它盈利了,为游戏行业带来增量,对3A游戏市场也未必是好消息。因为,UGC平台的视听体验,不再只有卡通风格的低多边形。比如,《Roblox》上一款由玩家自制的游戏《前线》,它的画面规格,就接近3A游戏的竞争力。那么在未来,力大砖飞卷画面的3A,又要付出什么代价,才能把这批玩UGC内容长大的用户给抢过去?

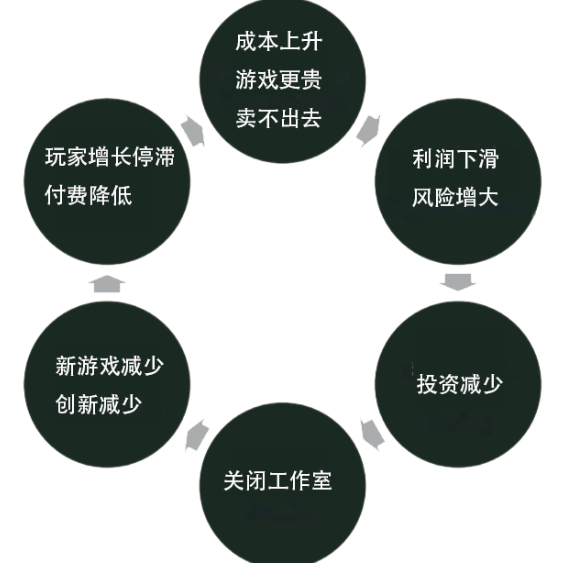

我们知道了资本背景,开发者的遭遇也就更容易复盘。当资本看好持续运营游戏、战斗通行证和UGC等模式时,涌入的热钱让3A项目组也喝到了一口汤,猛猛招人扩产。但后来当这部分钱被套现离场,高投入重资产的3A项目组,又必然遭到“结构优化”“降本增效”的波及。

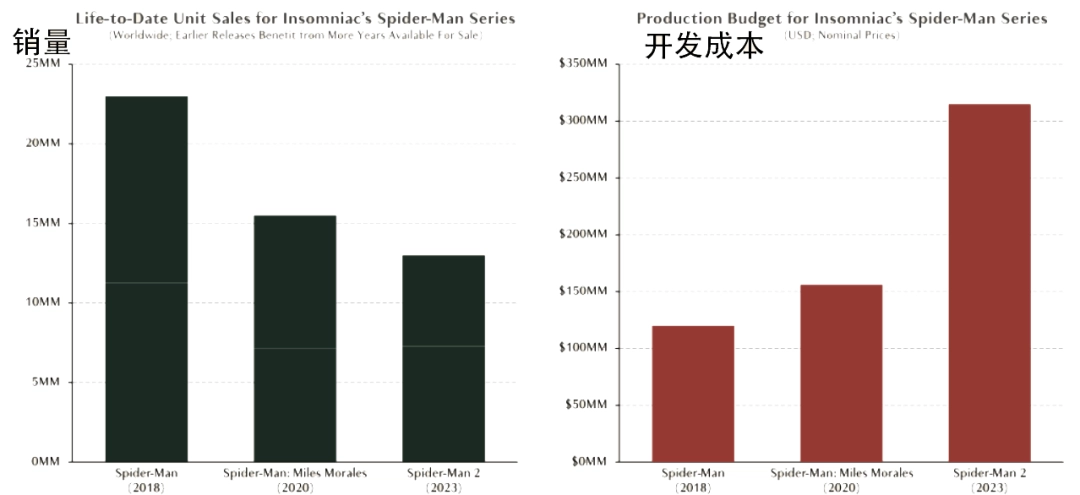

但冤枉吗?也真不冤。像《龙腾世纪:影障守护者》《哥谭骑士》这些亏麻了的3A项目就不多点名了。且拿商业和口碑都很成功的“漫威蜘蛛侠”系列举例,它三代游戏的开发成本翻了两倍还要多,销量却是每代都在下滑,这种表现就很有代表性。

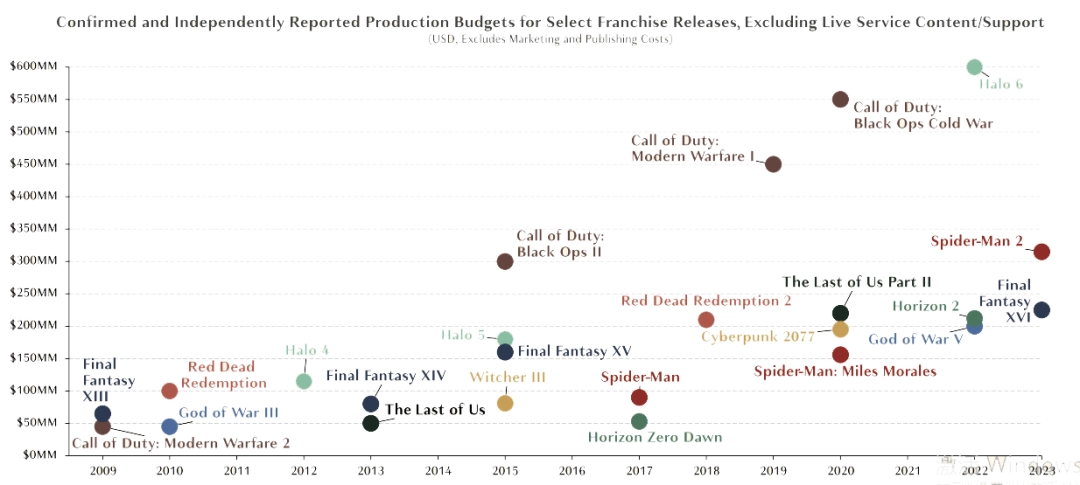

数据显示,3A游戏的开发成本年年上涨,哪怕不算营销支出,部分产品的成本也已接近6亿美元。这种“豪华赌桌”的模式无疑伴随着巨大的风险,而当3A大厂的股东开始施压,那“裁员”就是会被选择的事情。

一顿折腾,玩家的反应却是:我们没钱,也没时间玩游戏。

为什么没钱?因为买不起。3A游戏的开发成本很高——所以,现在的通用全球定价是70美元,《黑神话:悟空》除了在国内这种低价区外,海外也卖70美元。然而,这种涨价仍在继续,今年下半年《马力欧卡丁车世界》80美元的定价,就已有厂商准备跟进。

甚至行业分析报告认为,《GTA6》应该把定价定到100美刀。因为,只有“号召力强”的大作出面,改变消费者的付费习惯,才可能“救活”游戏市场,重新启动增长引擎。

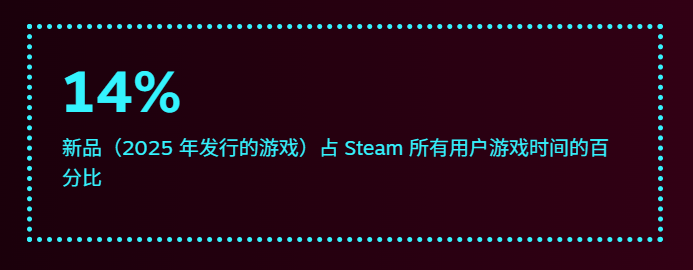

他们的理论是算通胀,并认为现在游戏的“实际价格”相比过去是偏低的。这种角度或许有几分道理,但消费者会用脚投票——Steam Replay的统计数据显示,今年只有14%的玩家玩过今年的新游戏。人们就是花钱,也只会买打骨折后的老游戏。

并且请注意,免费游戏的游玩也算在这,真正消费新游戏的比例,比这14%还要更低。

至于没时间,这不光是说玩家被工作、学习,乃至短视频等事情夺走了时间。更重要的是前面提到的“持续运营游戏”,资本让该模式发展成熟,那么主打“战斗通行证”的产品,就不可避免地要在正面战场与“3A游戏市场”抢夺玩家注意力。

行业分析报告中,把这种占据大量游戏时间的游戏,称之为“黑洞游戏”。

不过,“黑洞游戏”不是贬义词。事实是,正是他们带来了大量新玩家,让单机市场也喝到了汤,越来越多原本不是玩家的人,也从免费游戏转向了付费游戏。

现在的形势,我认为更像一个类似春秋战国的模型。当诸侯们向外进取时,整个盘子在扩张,“单机游戏市场”就能因老大哥的地位,吸引各邦的朝圣者,拉动GDP。可一旦扩张的势头停止了,诸侯们向内卷了起来,这时中央的老大哥却以更高的价格卖“赎罪券”,那很自然地就开始失去吸引力。

Switch论外

这个模型,借用了“科技封建主义”的理论——该理论描述了数字时代用户被圈于各大平台生态的现象——它被认为将终结“强调自由市场”的资本主义,让所有人回到封建时代,只是交地租的对象从伯爵、公爵,变成了硅谷精英。

相比之下,单机游戏类似电影售票,看完这场然后再看下一场的模式,在竞争玩家注意力这方面,显然不具备任何优势。结果就是,当越来越多人把有限的游戏时间拿去“肝”战斗通行证、版本活动、周本等,也就很难抽时间去体验一款动辄花费50小时,还要耐心去沉浸于3A游戏。

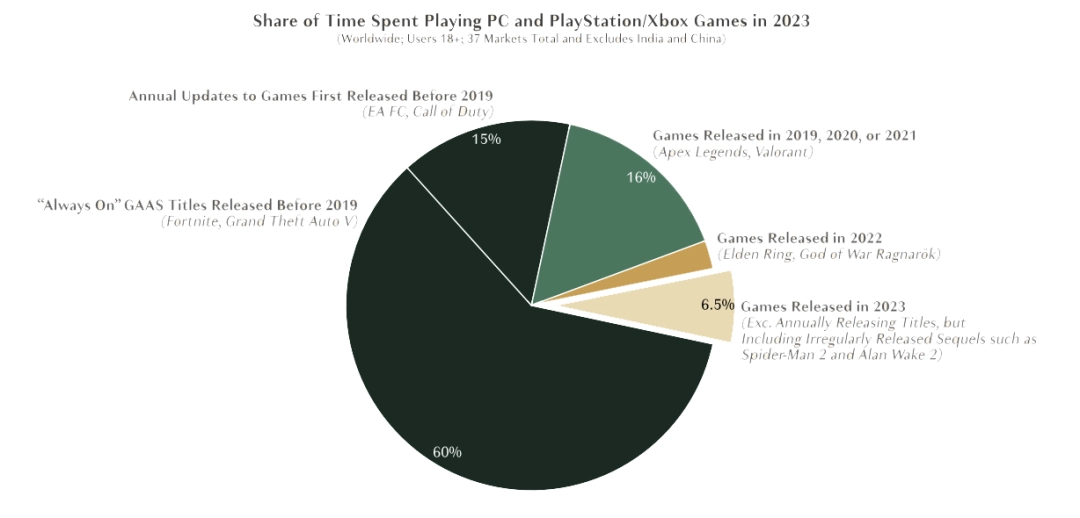

数据能佐证上述假设,2023的主机平台和Steam平台所有玩家的总游戏时间,60%花费在四年前的在线服务游戏,16%被花费在3年内的在线服务游戏,15%花费在年货游戏,只有6.5%的时间,被用来玩2023年的新游戏。

这还是2023年被公认为游戏大年,才创造出的“好数据”。

但最关键的是,玩家社区里已经出现一种声音,开始把3A游戏的标签,与刻板重复、重复度高等印象联系在一起。去讨论其中的对错没意义,重要的是这种印象的传播,会让更多人犹豫是否需要花费498元,去首发支持3A游戏?

所以,3A游戏凉掉,似乎是大势所趋。

但细心的朋友应该发现了,上文的一切讨论和截图,都并不包括中国游戏的数据。

我不想给大家情绪上打鸡血,但在那些面向西方投资者的行业报告中,也确实有能让大家“挺起胸膛”的部分。中国市场,通常被划到一个专门的章节去分析,但不是被当作行业新的行业增长引擎,而是被当作一个竞争对手、一种外部压力。

报告里提到了《原神》《漫威争锋》这种在西方颇有成绩的产品,也介绍了《黑神话:悟空》在品质和销量上已足以媲美欧美的顶级3A游戏。

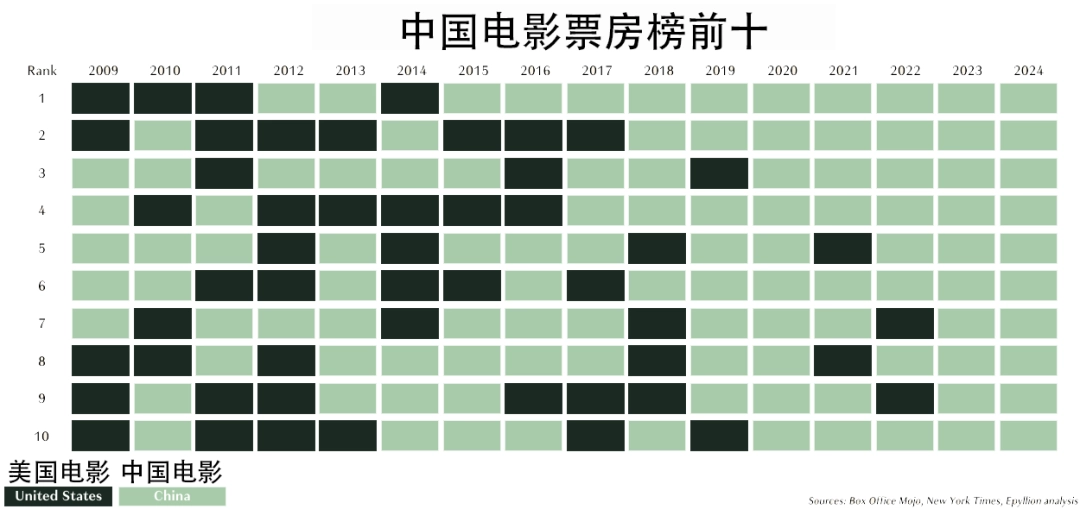

可在“文化产品交流”这一块,报告却对未来相当悲观。比如,他们就拿中国电影票房榜作为例子去警示投资者:崛起的中国游戏,可能会让西方游戏在中国失去影响力。

于是,西方游戏媒体看到的,就是这样的一种状况:

外部竞争加剧,而包括投资、工作室、玩家付费都在同步减少,行业进入恶性循环。而媒体作为整个生态的一部分,这个时候就到了他们履行职能的时候。因为,如果哪天上游的甲方都没钱没预算了,下一个吃土、喝西北风的,就是作为乙方的游戏媒体。

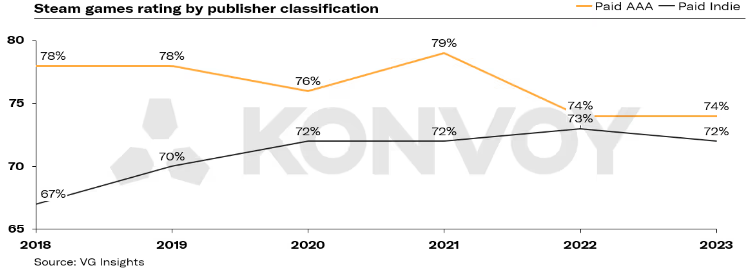

那么,也就可以理解为什么包括TGA和其他媒体,都在有意忽视3A,而主推“独立游戏”。一方面,独立游戏确实争气——早在2023年,Steam的平均好评率就已能和3A游戏的平均好评率,分庭抗礼;另一方面,独立游戏也是一种解决方案,解决了开发成本问题,解决了游戏太贵的问题,也解决了创新问题和投资风险问题。

这么来看,本身质量过硬的《光与影:33号远征队》,无疑是个能被树立成标杆的完美范本。首先,他的动作捕捉是用iPhone软件做的,而使用通用引擎、选择JRPG类型,都是作为成本控制的方案,为其他工作室提供了一条可参考的发展路径。

接着,他带来了不输3A游戏的视听体验,又有便宜的价格和极高的质量,这也普遍让玩家群体感到满意。最后,比起让资本陌生的东方市场,它凭西方背景所取得的成绩,又是一个相当漂亮的“招商广告”,如果这种低投入高回报的案例更多,资本必然会对游戏行业重拾信心。

所以,与社区里的争议相反,个人认为TGA的媒体其实都相当“专业”。因为,如果大家看过很多“奥斯卡”“雨果奖”等行业奖项,就应当能理解一个逻辑:比如,2024年国内的几乎所有媒体,都给了《黑神话:悟空》10分。为什么?因为,除了游戏质量本身过硬的前提,越“专业”的人,就越会青睐于推动自己行业发展的作品——它通常表现为“创新”。但从本质上讲,“创新”只是推动“行业发展”的众多因素之一。

一个典型例子,是去年的“奥斯卡”。其“最佳动画长片”的奖项,没有颁给狂揽17亿美元的《头脑特工队2》,而是给了预算仅300万美元的《猫猫的奇幻漂流》。为什么?因为后者采用了免费的开源软件Blender,成功地打下来动画制作的周期和成本——比如Blender社区里就有项技术,支持画师用VR在虚拟的3D空间中建模作画。而这些,都被认为将启发“动画制作”的管线设计,带领整个行业向前发展。

至于《光与影:33号远征队》走上神坛,是否象征“3A已死、独游当立”,其实没有太多的讨论价值。否则,若执着于用团队规模来定义“独立游戏”,那么面对西方动辄2亿美元起步的3A开发惯例,是否也有资格去质疑《黑神话:悟空》不算3A游戏?

显然,涉及“游戏类型”的讨论,没有一个让所有人都满意的答案。大家真正应该关心的,是这些游戏标签作为“沟通工具”,对厂商、玩家和投资者来说,到底有何意义。

个人认为,其实不管是“3A游戏”,还是“独立游戏”,至少它们对厂商和玩家来说,它们只是工具。作为工具,它唯一的作用就是帮助卖家找到自己的用户,帮助买家找到适合自己的游戏。

比如,当雅达利崩溃时,整个市场都对游戏失去信心,再没人愿意去买《E.T.外星人》这样的垃圾。于是,媒体创造出了一种营销标签“3A游戏”,就极具意义。因为,它用“高投入”“大规格”“长开发周期”的事实,很好地让消费者打消了忧虑,成功证明了电子游戏也可以像“好莱坞大片”一样绚丽和精致,进而把“游戏可以是顶级球探足球比分体验”的“印象”推向市场——而这,就是它的历史意义。

类似的,当3A游戏困于风险不敢革新时,吹哥、Toby fox、Markus Persson这批人所扛起“独立游戏”旗帜,让人们开始意识到:如果青睐设计感更高、作者性更强的游戏,就应当去找“独立游戏”。

但需要注意的是,标签的含义是会随整体环境变化的。假设你如果穿越回1997年去问一个玩家什么是JRPG,他不会讲专业分类,而是会回答:JRPG是鸟山明作画、椙山浩一作曲,是整个文艺圈大佬合作的文娱结晶;是能引领3D技术浪潮、让迪士尼梦工厂都学习的科技前沿;是让背后厂商在股市搅动风雨,左右一代主机平台生死的皇冠明珠。

相对的,你在2024年问一个社区“笔电男大”什么是JRPG?那他大概率会回答你,JRPG是日本人普通又自信的定价,是跟恐龙化石一样古老的“回合制”,是小作坊生产的、糊人一脸的低分辨率马赛克,是某个可怜兮兮的小老头,四处拿个牌子“你是谁,请支持XXXX”。

类似的,不管独立游戏还是3A游戏,人们对它的认知不可避免会随环境演化。比如,被认为是独立游戏的《黑帝斯2》《空洞骑士 丝之歌》,他们的外包团队近百人。3A团队也并非一成不变,像《博德之门3》采用了先进入“抢先体验”阶段,这种独立游戏常用的发售方式。《死亡搁浅》的独立性和作者性,恐怕也比那些一股脑钻“类吸血鬼幸存者”“丝之歌”的小团队要多,对吧?

所以,假设3A游戏给人的印象变得只剩下“高投入”“大规格”“长开发周期”,那这种听着就像“落后工业产能”的模式,完全可以“好死”。但事实是,它作为一个有用的标签,3A游戏仍普遍拥有“顶级球探足球比分试听”的保底,其体验并非独立游戏或2A游戏能完美代替。所以,不管是国外厂商走出困境,还是国内厂商引领这条赛道复兴,我们都愿意看到的结果,是3A市场的整体遇冷,仅仅是今年的暂时沉寂。

又或在另一条时间线,伴随技术的进步和发展,十几人的小团队也能像《光与影:33号远征队》这样,做到不输乃至在未来胜过3A大制作的视听体验。到时,“3A游戏标签”哪怕被扫进了历史垃圾桶,我想也不会有任何人会感到遗憾。

至于那些专注小众创意、先锋实验性,或是“卖房做游戏”赌明天的朋友,也大可不必担心“资本独立游戏”抢走了自己的曝光。真的朋克,就应该效仿当年独立游戏先辈的精神,只要拿出了好的产品,大可说服市场自己搞了个新山头,就叫“新·独立游戏。”

截图自独立游戏开发者ArtlessGames

参考资料:

1.2025游戏行业现状-231页,EPYLLION by Matthew Ball

2.独立游戏的时代,运用新工具提升质量的独立游戏已能与AAA游戏媲美-Konvoy

3.26%游戏从业者裁员背后,是行业的“均值回归”?-36氪

4.“我们的行业被过度攫取”游戏开发者在TGA现场外抗议-卫报

5.Steam玩家玩新游戏的时间少得惊人-Kotaku

6.你以为的冷门游戏与实际上的冷门游戏-ArtlessGames

玩家点评 (0人参与,0条评论)

热门评论

全部评论