OpenAI预计2026年最多亏损140亿美元 2029年扭亏为盈

- 来源:网易科技

- 作者:网易科技

- 编辑:豆角

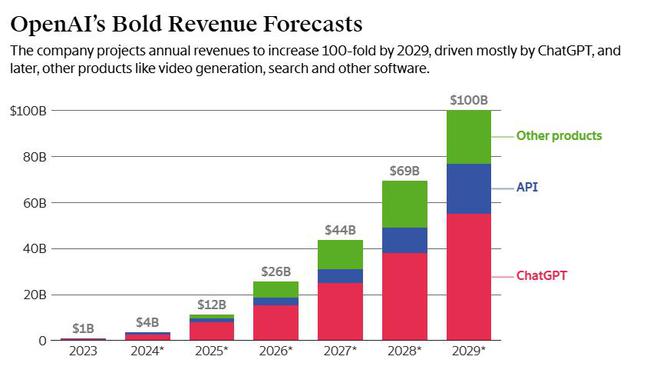

人工智能公司OpenAI的新投资者已经踏上了一段充满挑战且耗资巨大的征程。据该公司预测,要到2029年才能实现盈利,届时收入有望达到1000亿美元。

通过深入分析OpenAI财务文件,迈向盈利的过程中,该公司到2026年的累计亏损可能会攀升至140亿美元,几乎是今年预期亏损的三倍。值得注意的是,这一估算尚未计入股票薪酬,而股票薪酬是OpenAI最大支出之一,尽管并非以现金形式支付。

此外,文件还揭示了一个关键点:OpenAI向投资者所强调的盈利指标并未涵盖一些重要支出,例如每年用于训练大语言模型的巨额费用。OpenAI预计,按照这一标准,将在2026年实现盈利。就在上周,该公司成功完成了一轮66亿美元的融资,估值达到1570亿美元。

这些财务报表和预测文件披露了大量关于OpenAI的信息,可能会影响外界对公司未来财务前景的看法。

— OpenAI的资金消耗速度似乎远低于早先的预期。今年上半年,该公司仅支出了约3.4亿美元,而融资之前其资产负债表上的现金余额约为10亿美元。但文件显示,OpenAI未来几年的资金消耗速度可能会显著加快。

— OpenAI的现金流与利润之间存在显著差距,反映出公司在不同财务报表中处理股票薪酬、云计算积分等关键支出的会计标准存在差异。基于这些差异,OpenAI计算出今年上半年的净亏损额达30亿美元。

— OpenAI预计,到2030年,总支出将超过2000亿美元,且不计入股票薪酬成本。其中每年用于训练或运行模型的支出将占60%至80%。

— 对这些文件的深入分析显示,OpenAI预计在2023年至2028年间(不包括股票薪酬)的总亏损将达440亿美元。同时,公司预计到2029年将实现140亿美元的盈利。

— 今年上半年,OpenAI的股票薪酬总额达15亿美元,几乎相当于公司同期的营收。

— 文件还显示,微软从OpenAI收入中提取的分成高达20%,这一比例比之前预想的要高。

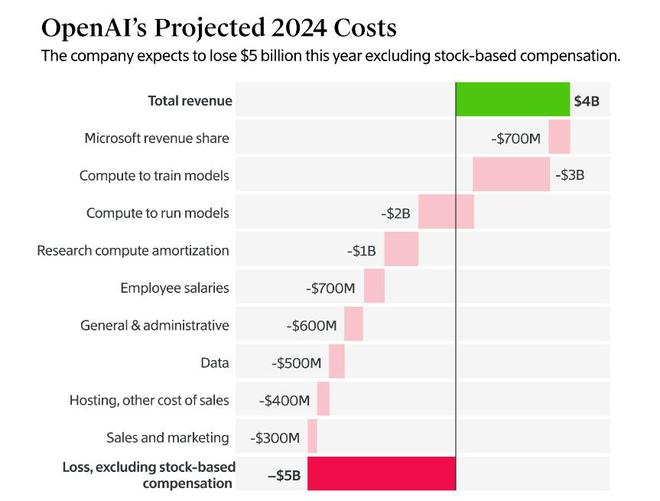

OpenAI预测,未来几年内,模型训练的计算成本将急剧攀升,预计到2026年每年将达到95亿美元。这一估算尚未包含大语言模型训练前期的摊销成本,根据公司财务文件,这些前期摊销将在未来几年逐步分摊,预计2026年超过50亿美元,而本年度预计为10亿美元。

值得注意的是,OpenAI的部分计算成本并非直接以现金支付。作为去年100亿美元投资的一部分,微软为OpenAI提供了云计算积分。据相关文件及知情人士透露,今年上半年,OpenAI已记录了由微软承担的约5亿美元的数据中心租赁费用。

然而,关于OpenAI剩余的云计算积分数量,目前尚无法确定。若OpenAI如预测般增加计算支出,其很可能需要动用更多自有资金。据悉,OpenAI正在探讨通过借款方式加速数据中心的建设,以降低对微软的依赖。

OpenAI也可能选择减少计算支出。例如,若即将推出的模型因竞争对手难以迅速赶超而表现出更强的持久性和竞争力,或未来技术突破使训练成本降低,都可能减轻其现金压力。

如果OpenAI的明星产品ChatGPT能够持续实现预期增长,且公司能从新产品中获取收入,投资者或许会对这笔支出持宽容态度。预计到2029年,即OpenAI盈利十周年,其收入规模有望与英伟达和特斯拉在过去12个月内的收入相当。

基于这种乐观预期,OpenAI上周成功从软银、富达、MGX等新投资者,以及Thrive Capital、Khosla Ventures、Tiger Global Management等现有投资者处筹集了66亿美元。

ChatGPT销售仍是主要收入来源

OpenAI相信,在未来几年内,ChatGPT将持续成为其主要收入来源,远超通过应用程序编程接口(API)向开发者销售AI模型的收益。据公司预测,截至2025年底,新产品的销售额将超过API收入,达到近20亿美元。

尽管这些新产品具体形态尚不明朗,但据知情人士透露,OpenAI正在研发能用个人电脑处理复杂任务的智能体和研究助理等产品。此外,OpenAI还曾探讨过以更高价格推出其最先进技术的订阅服务。其他尚未全面推向市场的产品还包括Sora视频生成器,这一产品被视为谷歌搜索的直接竞争对手,以及专为机器人开发者设计的软件。

相比之下,OpenAI预计其API销售的增长将显著放缓。尽管具体原因尚不清楚,但在这一领域,OpenAI面临来自Anthropic、微软和谷歌等强劲竞争对手的挑战。

这些预测基于一个核心假设:尽管竞争加剧和人才流失,OpenAI将在AI研发领域保持领先。

毛利润率有望大幅改善

OpenAI预计,今年的毛利润率将达到约41%,这一指标反映了公司业务直接成本占收入的比例。相比之下,云软件初创公司通常的毛利润率在65%至70%之间,而OpenAI的这一比例显然较低。造成这种差异的主要原因是OpenAI运行现有模型所需的运行计算带来的高昂成本,预计今年这部分成本将占37亿美元预期收入中的18亿美元。

目前,OpenAI的直接成本已超过Uber上市前三年的水平。然而,OpenAI表示,由于收入增长快于计算成本支出的增速,其商业模式将逐步改善。具体而言,明年的毛利润率预计提升至49%,而到2028年,预计进一步提升至67%。

为了说明这一改善趋势,OpenAI支持者Altimeter Capital最近发布了一系列幻灯片。幻灯片显示,从2023年3月到2024年8月,OpenAI向开发者收取的GPT-4使用费用下降了89%。Altimeter引用OpenAI的数据指出,这一显著的降价趋势预示着未来商业模式的转变。Altimeter合伙人贾明·鲍尔(Jamin Ball)在今年9月的一篇文章中写道:“现在看似不可行的商业模式在未来可能变得有意义。”

员工人数增加,数据支出减少

在OpenAI的运营支出中,最大的部分是员工薪酬。据预测,今年薪酬支出将达到约7亿美元,这一数字尚未包含股票薪酬。而随着OpenAI计划明年扩大员工基数,这一支出预计几乎翻倍,达到20亿美元。不过,预计在此之后,员工成本的增长速度将有所放缓。

除了员工薪酬,OpenAI还预测另一重要的运营费用——数据成本将在今年达到约5亿美元。但随着未来几年对训练模型所需数据的需求减少,这一费用预计将逐渐降低至2亿美元左右。今年,为了获取训练数据,OpenAI已与多家媒体公司达成了授权协议。

值得注意的是,OpenAI的预测还显示,该公司并不打算通过大幅增加销售和营销支出来增加收入。相反,预计销售和营销支出将仅占收入的5%至7%,这一比例远低于Netflix和Spotify等其他受欢迎的消费者订阅业务在这方面的投入。

玩家点评 (0人参与,0条评论)

热门评论

全部评论